기본계약(상해후유장해), 보험료 납입면제 대상 담보, 보험료 납입지원(유사암진단 II) 담보, 골절진단 담보, 골절진단(치아 파절 제외) 담보… 자, 이제 진짜 시작인 것 같습니다. 앞 포스팅에서는 기본적인 태아보험의 구조와 실비보험에 대한 내용을 정리해 드렸는데요, 이제부터 본격적으로 종합보험을 뜯어보고자 합니다.

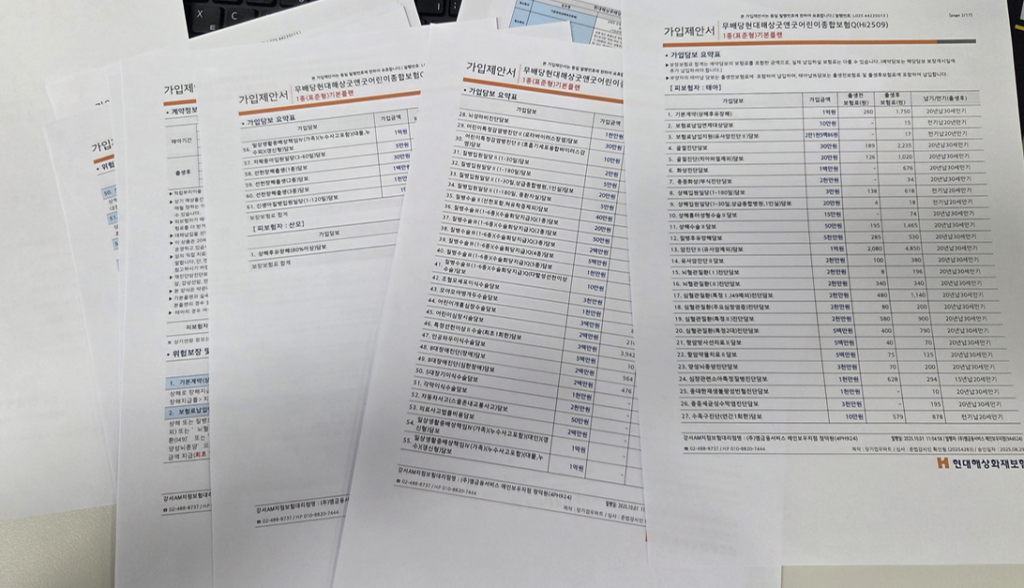

저는 아직도 제 보험을 이렇게까지 자세히 알고 있지는 않습니다. 하지만 찐빵이를 위한 보험이니 한 줄 한 줄 찾아가며 분석해보고자 합니다. 우선 담보가 거의 60개가 넘습니다. 그래서 일단 각 담보별 카테고리를 묶어보려 합니다.

1. 3대 질병 및 중증 질환 (가장 핵심적인 보장)

가장 큰 병원비가 발생하는 암, 뇌, 심장 관련 담보입니다.

- 진단비 구성: 일반암 1억 원, 유사암 2천만 원, 뇌혈관질환(I, II) 합계 4천만 원, 심혈관질환 관련 담보들이 촘촘하게 구성되어 있습니다.

2. 입원 및 수술 담보 (실제 활용도가 높은 보장)

아이가 자라면서 가장 자주 청구하게 될 실질적인 보장들입니다.

수술비: 질병수술비(선천포함)와 질병 1-6종 수술비가 함께 들어있어 중복 보상이 가능합니다.

입원일당: 질병입원일당이 하루 최대 7만 원(1-30일 2만 원 + 1-180일 5만 원)으로 매우 든든하게 설계되었습니다. 상급종합병원 1인실 이용 시 하루 20만 원이 추가 지급됩니다.

3. 태아 및 신생아 특화 담보 (초기 위험 대비)

태아 보험의 존재 이유인 출생 직후의 위험을 보장합니다.

주요 담보: 뇌성마비 진단(1천만 원), 저체중아 입원일당(하루 5만 원), 선천장해 출생 진단비 등이 포함되어 있습니다.

4. 상해 및 생활 밀착형 담보 (성장기 사고 대비)

놀이터 사고나 일상 생활 속 실수에 대한 보장입니다.

배상 책임: 일상생활중배상책임(가족) 담보가 누수 사고를 포함하여 1억 원 한도로 들어있습니다.

상해 보장: 골절 진단비(치아 파절 포함 30만 원, 제외 20만 원), 상해 수술비(50만 원), 상해 흉터 성형수술비 등이 들어있습니다.

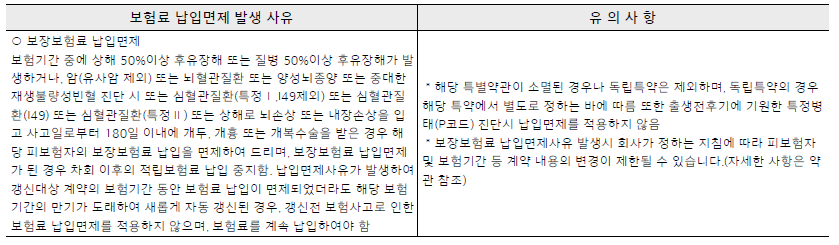

5. 보험료 납입 및 면제 혜택 (계약의 안정성)

부모에게 예기치 못한 일이 생기거나 아이가 크게 아플 때를 대비합니다.

- 납입 면제: 상해/질병 50% 이상 후유장해나 암, 뇌혈관, 심혈관 질환 진단 시 남은 보험료를 내지 않아도 되는 기능입니다.

- 납입 지원: 유사암 진단 시 약정된 금액을 지급하여 보험료 납입을 돕습니다.

그럼 이제 1번 카테고리, 3대 질병 및 중증 질환에 관련된 담보들을 차근차근 살펴보겠습니다.

1. 3대 질병 및 중증 질환 담보 리스트 (현대해상 기준)

제안서 내 61개 담보 중 이 카테고리에 해당하는 핵심 항목들입니다.

- 암 관련: 암진단 II(유사암제외), 유사암진단 II, 항암방사선치료 II, 항암약물치료 II

- 뇌/심장 관련: 뇌혈관질환(I·II)진단, 심혈관질환(특정 I·II·2대)진단, 양성뇌종양진단

- 소아 특화 중증: 심장관련소아특정질병, 중대한재생불량성빈혈, 중증세균성수막염

2. 담보별 상세 분석 및 가입 가이드

| 분류 | 담보명(금액) | 분석 및 필수여부 |

|---|---|---|

| 암 | 암진단 II (1억) | [필수] 소아백혈병 등 고액 치료비 대비. 30세 만기로 가장 넓은 범위 보장 권장. |

| 뇌 | 뇌혈관질환(I, II) | [필수] 신생아 뇌출혈(가입금액 20%)까지 포함하는 가장 넓은 범위. |

| 심장 | 심혈관질환(특정 2대) | [필수] 급성심근경색뿐 아니라 빈맥, 부정맥(I49)까지 보장 가능. |

| 중증 | 중증세균성수막염 | [권장] 영유아 발병률이 높고 고액의 치료비가 발생하므로 가성비 우수. |

3. 팩트체크: “실비에서 커버되는데 굳이 넣어야 하나요?”

제가 받은 자료에 의하면 3대 질병 관련해서는 다음과 같은 ‘실비 중복 및 보완’ 원칙이 적용됩니다.

- 항암치료비/MRI/CT: “실손의료비에서 보장이 가능하므로 굳이 중복 구성 불필요”하다는 생각입니다. 진단비를 1억 원으로 넉넉히 잡았다면 그 돈으로 치료비를 충당할 수 있기 때문이죠.

- 특정 암(소아백혈병 등): 이미 ‘암진단(유사암제외)’에서 보장하므로, 별도로 ‘다발성소아암’ 등을 중복해서 넣을 필요는 없습니다.

- 뇌졸중/뇌출혈 진단비: ‘뇌혈관질환’ 담보가 이들을 모두 포함하므로, 좁은 범위의 뇌졸중/뇌출혈 담보는 불필요합니다.

팩트파파의 생각: “실비에서 나오니까 안 넣어도 돼”라는 말은 치료비(수술비, 검사비)에 해당합니다. 하지만 진단비는 실비에서 주지 않는 ‘생활비’와 ‘간병비’ 목적이므로 3대 질병만큼은 넉넉하게 가져가는 것이 맞습니다.

최종적으로 정리를 해보자면!

1. 암 관련 담보

- 13. 암진단 II (유사암제외) / 14. 유사암진단 II

- 추천: [가입 필수]

- 코멘트: 실비는 실제 쓴 병원비만 주지만, 진단비는 치료비 외에 부모의 휴직비나 간병비로 쓸 수 있는 유일한 자금입니다. 암진단 II 1억 원은 소아암 대비를 위해 가장 든든한 보루입니다.

- 21. 항암방사선치료 II / 22. 항암약물치료 II

- 추천: [선택 사항]

- 코멘트: 실손의료비에서 급여/비급여 항목으로 보장이 가능합니다. 하지만 진단비 1억 원이 이미 있다면, 이 담보들은 가성비 면에서 우선순위가 낮을 수 있습니다.

2. 뇌 및 심장 관련 담보

- 15. 뇌혈관질환(I)진단 / 16. 뇌혈관질환(II)진단

- 추천: [가입 필수]

- 코멘트: 특히 뇌혈관질환(II)는 신생아 뇌출혈을 20% 보장하는 핵심 담보입니다. 뇌출혈이나 뇌졸중만 보장하는 좁은 범위의 담보 대신, 뇌혈관 전체를 커버하는 이 담보를 유지하는 것이 팩트입니다.

- 17. 심혈관질환(특정 I, I49제외) / 19. 심혈관질환(특정 II) / 20. 심혈관질환(특정 2대)

- 추천: [가입 필수]

- 코멘트: 심장은 범위가 중요합니다. 특정 2대 담보는 신생아 심장리듬장애를 보장하며, 협심증이나 부정맥까지 폭넓게 대비할 수 있어 태아 때 미리 확보해야 합니다.

3. 중증 질환 및 기타

- 23. 양성뇌종양진단

- 추천: [가입 권장]

- 코멘트: 암은 아니지만 뇌에 종양이 생겨 수술이 필요한 경우 고액이 발생합니다. 보험료는 200원대로 저렴한데 보장금액은 3천만 원으로 가성비가 매우 좋습니다.

- 24. 심장관련소아특정질병진단

- 추천: [가입 권장]

- 코멘트: 가와사키병 같은 소아 특화 심장 질환을 보장합니다. 실비로 병원비는 해결되지만, 아이 간병을 위해 1천만 원의 일시금이 나오는 것은 큰 도움이 됩니다.

- 25. 중대한재생불량성빈혈 / 26. 중증세균성수막염

- 추천: [가입 권장]

- 코멘트: 발생 확률은 낮지만 치료비가 많이 드는 ‘희귀 난치성’ 질환입니다. 보험료가 매우 저렴(10원~195원)하므로 굳이 뺄 이유가 없습니다.

- 43. 모야모야병개두수술

- 추천: [선택 사항]

- 코멘트: 모야모야병은 질병수술비나 뇌혈관진단비에서도 어느 정도 커버가 가능합니다. 중복 보상을 원하시면 유지하되, 보험료를 줄이고 싶다면 우선순위에서 밀릴 수 있습니다.

4. 3대 질병 담보의 꽃? 보험료 납입면제

이 담보들이 중요한 또 다른 이유는 바로 납입면제 때문입니다. 아이가 암, 뇌혈관질환, 심혈관질환 등으로 진단 확정되면, 그날 이후부터는 보장보험료를 더 이상 내지 않아도 됩니다.(※ 상품별 보험료 납입면제를 요약.설명한 것으로 자세한 사항은 약관내용 등을 참조바랍니다.)

즉, 큰 병에 걸렸을 때 경제적 부담을 완전히 덜어주는 ‘최후의 보루’인 셈이죠.

5. 오늘의 요약

- 암·뇌·심장 진단비는 실비와 별개로 ‘최대치’ 구성을 추천합니다.

- 항암치료나 각종 검사비는 실비가 있다면 ‘선택’의 영역입니다.

- 뇌혈관질환(II)은 태아 때만 넣을 수 있는 ‘신생아 뇌출혈’ 보장이 있는지 꼭 확인하세요!

다음 편에서는 우리 아이들이 살면서 가장 많이 청구하게 될 ‘질병/상해 입원일당 및 수술비’에 대해 팩트 체크 해보겠습니다. 실비가 있는데 하루 몇 만 원 주는 입원비 담보, 정말 넣어야 할까요? 하나하나씩 보면서 살펴보겠습니다…..

공부하는 아빠, 팩트파파였습니다!